周末要闻:本周三大央行将公布利率决议 特斯拉英特尔财报将至 联储降息预期遇冷 美被动基金规模超主动基金

欲览更多环球财经资讯,请移步7×24小时实时财经新闻

上周市场回顾

收盘:美股收高科技股领涨 道指与标普500指数创历史新高

阅读全部

欲览更多环球财经资讯,请移步7×24小时实时财经新闻

上周市场回顾

收盘:美股收高科技股领涨 道指与标普500指数创历史新高

阅读全部高盛表示,美联储资产负债表的变化主要影响债券期限溢价,对美元的影响远不及利率政策。

“总体而言,我们预计,FOMC的资产负债表政策今年对美元只会产生很小的影响,”分析师Isabella Rosenberg在一份报告中写道。

然而,有两个风险可能令QT政策变化对美元的影响比以往更大。

“早于预期的放缓或停止”缩表,可能会改变对于美联储利率轨道意图的预期,进而在“沟通渠道”上传导

她表示,然而,这一风险应当是有限的,因为美联储官员已经表明,其资产负债表政策主要针对的是市场的运行,与他们对于利率的讨论是分开的。

阅读全部美联储理事克里斯托弗-沃勒(Christopher Waller)周二承认,今年可能会降息,但他表示,央行可以慢慢放松货币政策。

沃勒在华盛顿特区的一次演讲中发表的这些评论,似乎与市场对今年激进宽松的预期背道而驰。

沃勒在布鲁金斯学会为听众准备的讲话稿中表示:“只要通胀没有反弹并保持在高位,我相信(联邦公开市场委员会)今年将能够降低联邦基金利率的目标区间。”

阅读全部纳斯达克首席执行官Adena Friedman认为,美联储应该警惕过早降息。

Friedman周二在瑞士达沃斯世界经济论坛上由CNBC主持的小组讨论会上表示,虽然“有很多信号表明,今年应该降息,但问题是什么时候开始。如果我是美联储,我会有点担心过早开始。”

她解释说,虽然通胀正朝着“正确的行进方向”发展,但美联储也预计这种情况会放缓,从而更难降低利率。

阅读全部

全球财经媒体昨夜今晨共同关注的头条新闻主要有:

1、美英联手空袭 红海局势骤然升级

2、美国PPI意外连续下跌 市场加大对美联储降息的押注

3、激进加息的后果 美联储去年亏损1143亿美元 创历史之最

4、华尔街四大行2023年净利息收入高达2500亿美元 多家预计已见顶

阅读全部转自:金融界

本文源自:金融界

金融界1月11日消息,投资者权衡超预期CPI数据对美联储未来货币政策影响,同时等待多位美联储官员讲话,美股在科技股领涨下延续前一个交易日上涨趋势集体高开,道指涨0.21%,纳指涨0.34%,标普500指数涨0.22%。美国证交会批准11只比特币现货ETF上市交易加密货币概念股大涨,嘉楠科技涨逾14%,Marathon Digital、Riot Platforms涨近7%,MicroStrategy涨近6%。热门中概股多数上涨,理想汽车涨近4%,蔚来、小鹏汽车、哔哩哔哩涨逾2%。

阅读全部

上周铜价表现疲弱,持续承压5日均线下挫,截至周五收盘,沪铜主力合约下跌0.77%,伦铜表现明显弱于沪铜,收盘录得1.72%的跌幅。

宏观方面,美联储会议纪要显示,通胀风险下降,2024年适合降息,但利率路径很不确定,仍可能加息,初步磋商退出QT细节。12月会议重申应一段时间内保持限制性利率,认为利率可能处于或接近峰值,美联储正试图寻找合适的时机开始考虑如何退出缩表行动。由于美联储迟迟未给出明确降息时点,美联储官员对降息的态度仍显犹豫,市场对降息预期的交易热情明显降温美元也在开年以后挣脱5日均线的多日压制开始明显上修,并带给铜价明显压力。

阅读全部原创 刘刚 杨萱庭 中金策略

摘 要

美联储意外转向强化市场降息预期,这背后是否有其他的考虑和“深意”?若果真如此,提前降息仍有可能,但后续路径就不应该线性外推,因为金融条件放松会导致需求提前修复,使得美联储没必要降那么多次,市场也会在两者间“折返跑”。本文中我们将进一步从财政角度探讨这一意外变化的可能“深意”,以及由此对市场的影响。

阅读全部

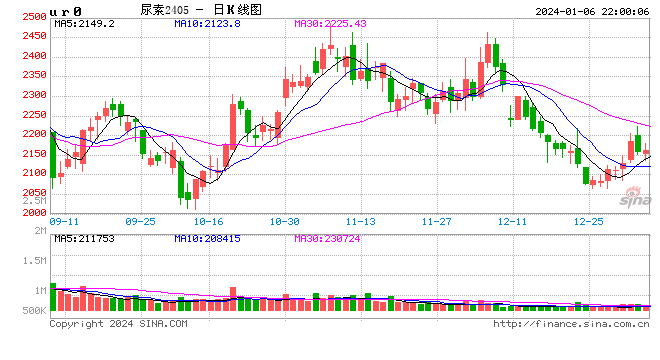

来源:牛钱网

导读

王静:冠通期货研究咨询部经理,北京师范大学MBA,CFA二级,在宏观经济、大宗商品、投资规划、资产配置管理等方面有着自己独到的见解。

核心观点:尿素市场比较有共识了,明年供应端是持续增大的,需求端普遍预估是农业稳增、工业有一定的修复。外需是比较大的扰动项。

阅读全部

北京时间6日凌晨,美股周五午盘涨跌不一,道指小幅下滑。三大股指本周均将终结此前连续九周上涨的连胜纪录。美国12月非农就业数据远超预期、薪资加速增长,使美联储最早在3月份降息的可能性大幅下降。

阅读全部